上海 11 月抵押王炸产品!年化 2.35%+8 成额度,双新(新产证 + 新执照)直接批

2025-12-12 160

来源知乎:欣欣融贷指南

对小微企业主而言,手里的资金能不能转得起来,直接关系到生意的下一步走向。眼下市场需求慢慢回暖,不管是要囤货补原料、趁势扩大经营,还是临时需要一笔钱应急,找对靠谱的融资方式,生意推进才能更稳。

而房产抵押经营贷,正是不少经营者青睐的选择 —— 毕竟有房产作抵押,融资门槛相对友好,额度也更能贴合经营需求。

不过选对产品很关键,今天要聊的这款,就精准踩中了小微企业的核心诉求:不仅利率仅2.35%,且抵押成数高(8成),3000万以内都好批,接受双新,对借款人的流水、查询以及网贷都看的比较轻,非常适合征信略有瑕疵的客户。

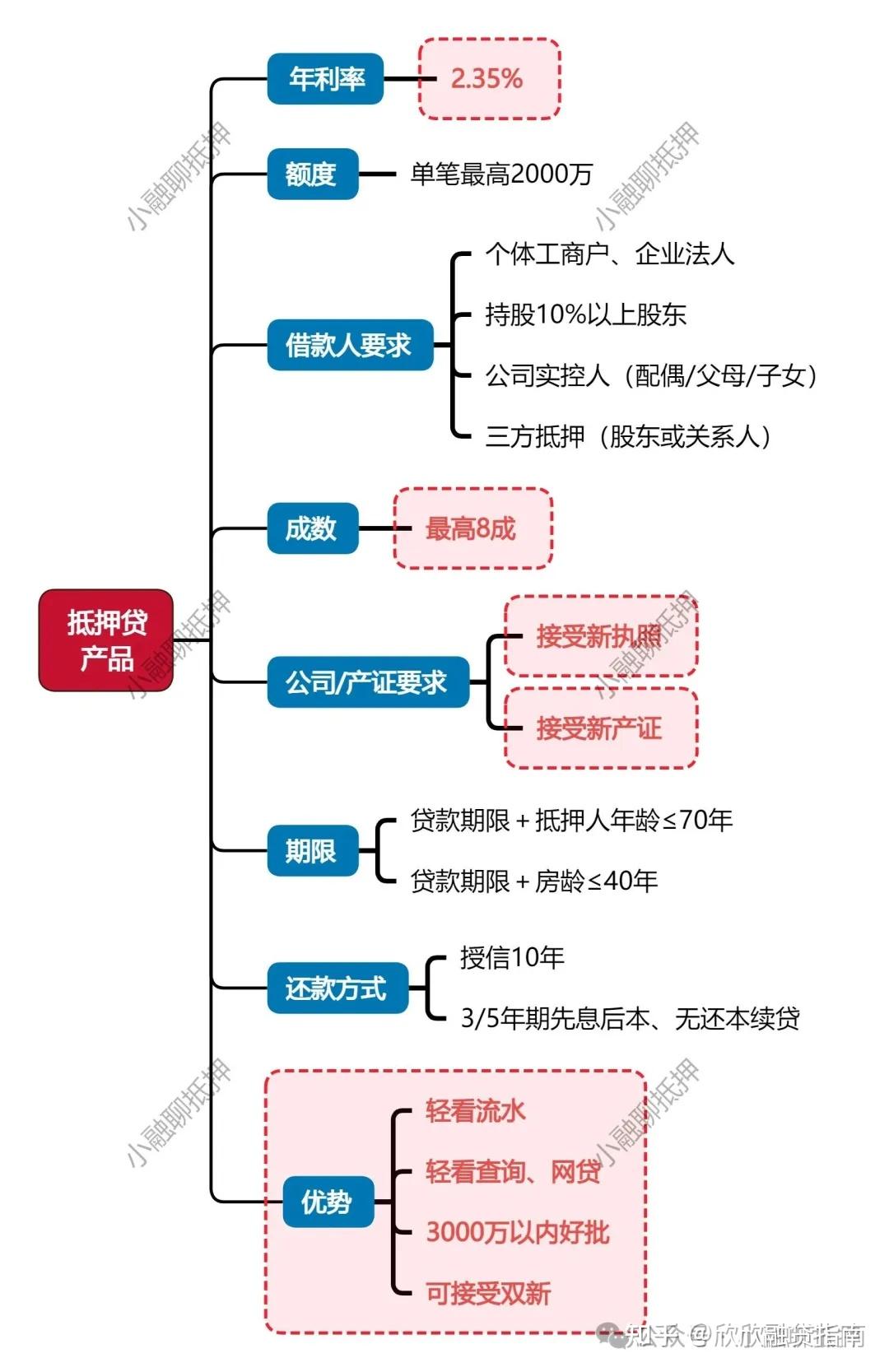

产品细则如下:

利率:2.35%;

额度:单笔最高2000万,家庭最高3000万;

抵押房产:住宅、别墅,二押需按揭还款满6个月;

贷款成数:住宅最高8成、连列7成、独栋花园6.5成;

期限:授信10年,单笔3-5年;贷款期限+借款人年龄≤70年;贷款期限+房龄≤40年;

公司/产证要求:接受新产证、接受新执照;

优势:轻看流水、轻看查询、轻看网贷笔数、3000万以内都好批、双新可做。

在申请时很多客户被拒贷往往是由于征信问题所导致的,其实征信问题主要体现在查询多、逾期多、负债高等几个方面

银行一般要求最近两年内没有连续三个月逾期、累计6个月逾期,最近三个月查询不超过4次,半年不超过6次。

在申请房抵之前,先结清部分贷款,或者增加抵押物,也可以采取流水账单、存款证明以及其他资产证明来证明自己的还款能力,或选择一些条件宽松的银行。

如果征信实在太差,可以先做机构产品过渡,等征信正常再转到银行。