上海房产抵押利率跌破2.14%!2025下半年避坑指南来了

2025-07-28 208我是小融,深耕上海房产抵押贷款及按揭贷款领域,在上海申请房产抵押贷款产品是非常有优势的,房产抵押贷款利率已跌至2.14%,多数人可申请到的利率在2.4%左右,比房贷利率还低,额度可做到房价的7-9成。

今天小编以我多年从业经验出发,跟大家深入聊聊房产抵押贷款在申请过程中有哪些容易踩坑的地方。

一、利率

很多人在申请贷款时上来就要申请银行最低贷款利息,也不管适不适合,期限多长,也就是我们俗称的“不求稳,只求低”

目前上海房产抵押贷款最低已降至2.14%,多数人可申请到的利率在2.3%-2.5%左右,现在还出了一款产品利率只要1.77%,不过该产品主要是针对特定行业或特定优质企业的政策扶持,对于多数申请者不太友好。

如果一味的去追求最低利率,而不去结合自己自身情况去匹配,看重某款产品的低利率而去盲目申请,不仅申请不下来,还会增加一笔查询。

举个例子:

年化1.77%的针对特定行业或特定优质企业的政策扶持和2.35%正常抵押产品,如果我们只看重利率,能不能通过还不好说,就算成功批下来了,到时候后面需要提交一大堆材料,烦不胜烦,还不如选择2.35%的这款产品,稳定还成功率高,大家觉得呢?

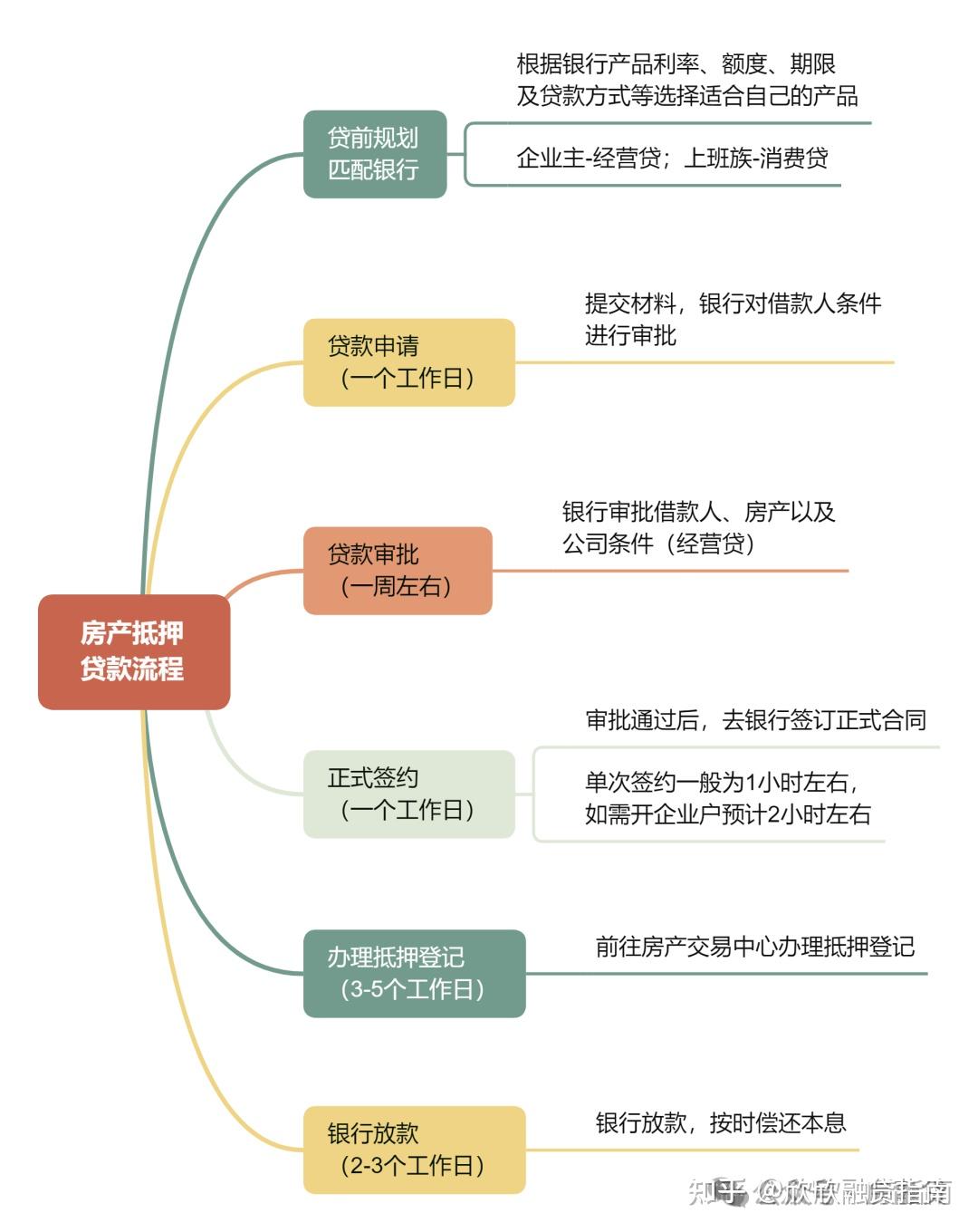

二、贷款流程中注意事项

贷前:

多数银行要求借款人年龄在18-70周岁,征信没有当前逾期,近3个月查询次数不超过4次,收入能够单倍覆盖负债,工作稳定,流水充足等。

其实现在银行贷款指标都很重,部分银行只要房子好,也有一些免流水的政策,没有基础的客户,建议提前半年开始整理和规划,征信花的客户,前期注销不必要的网贷小贷,降低负债,减少贷款频次申请,等3-6个月再去申请。

贷中:

超过50万的金额,一般都需要及时开通大额转账功能,记得注意银行卡转账限额,准备好抵押物及经营场所的照片以备银行随时调用,在处理涉及第三方收款的操作时,确保对方可靠且事先做好充分沟通。

贷后:

贷后最大的危险就是“抽贷”问题。

借款人需要注意两件事:第一、放款后资金如何合规使用;第二、按期还款不逾期。

银行贷款有指定用途的,比如消费贷款,只能用于日常消费;经营性贷款用于生产经营、购买设备等。一般在放款后的1-2个月内,银行会随机抽查进行贷后管理,主要会了解其贷款后的资金走向。

所以朋友们收到贷款后,不要急于还其它贷款、还信用卡、买房、炒股等,如果确实需要这么做,也必须有策略的去做,避开贷后风控点,贷款资金到账后断流。

如借款人在放款之后立刻又申请了其他贷款,就会导致征信上负债率增加,在银行进行贷后管理抽查征信时,银行会怀疑借款人的还款能力,这是对贷款人很不利的,一般建议在申请贷款后的3个月内尽可能不要去办理其他信贷产品。

另外,如果申请的是抵押经营贷,在贷款存续期间,营业执照千万不能注销!!