房产抵押前必知的核心要点,建议收藏,避免踩坑!

2025-07-14 217房产抵押贷款之所以受到这么多人的欢迎,归根结底还是因为其额度高、利率,但办理房产抵押贷款时银行会参考抵押房产的具体价值以及借款人的征信水平进行综合定价,一般抵押房产价值越高,综合资质越好,银行给出的利率就越低,额度也越高。

下面小融就来讲讲办理房产抵押的核心要点:

一、利率

以上海为例,目前房产抵押贷款经营贷利率可做到2.2%-2.45%,消费贷利率3%左右,二次抵押最低可做到2.5%。

可根据自己名下有没有公司,房产权属以及自身情况综合考虑选择办理哪一种贷款。

二、额度

房产抵押贷款利率主要是根据房产评估价值来看,抵押物价值越高,能在银行贷到的钱就越多,一般可做到房产评估值的7-8成,再额外追加一笔信用贷,还可做到房价的100%。

多数常见搭配是:抵押70%+30%信用

且这30%的信贷,因为有抵押物的加持,申请起来不仅额度高,审批也较宽松。

三、期限

目前上海3-10年期限产品偏多,个别银行可以做20年,期限越短,利率也相对较低。

但小融从业多年经验,不建议一来就选择利率最低的产品,利率越低,期限也越短,不适合长期持有。

四、还款方式

目前市面上最常见的贷款方式有等额本息、等额本金、先息后本、气球贷等,优势各不相同,下面小融讲讲各类还款方式适合什么样的借款人:

1、等额本息

每月还款额固定,适合收入稳定,对每月还款金额有明确规划,追求财务稳定的借款人,可以有条不紊地安排每月的收支。

2、等额本金

每月偿还的本金固定,利息随着本金的减少而逐月递减,每月还款逐月递减,适合前期还款能力较强,希望减少利息支出的借款人。

3、先息后本

前期每月只需偿还贷款利息,最后一次性偿还全部本金。这种方式前期还款压力小,随借随还资金流动性强,适合短期内资金周转需求较大,有足够资金准备到期偿还本金的借款人。

4、气球贷

前期还款压力较小,因为只需支付利息部分,使得借款人前期的每月还款金额较低,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。

适合短期内收入不高、还贷压力较大的新市民,以及工作时间不长但未来收入有望增加的年轻人。

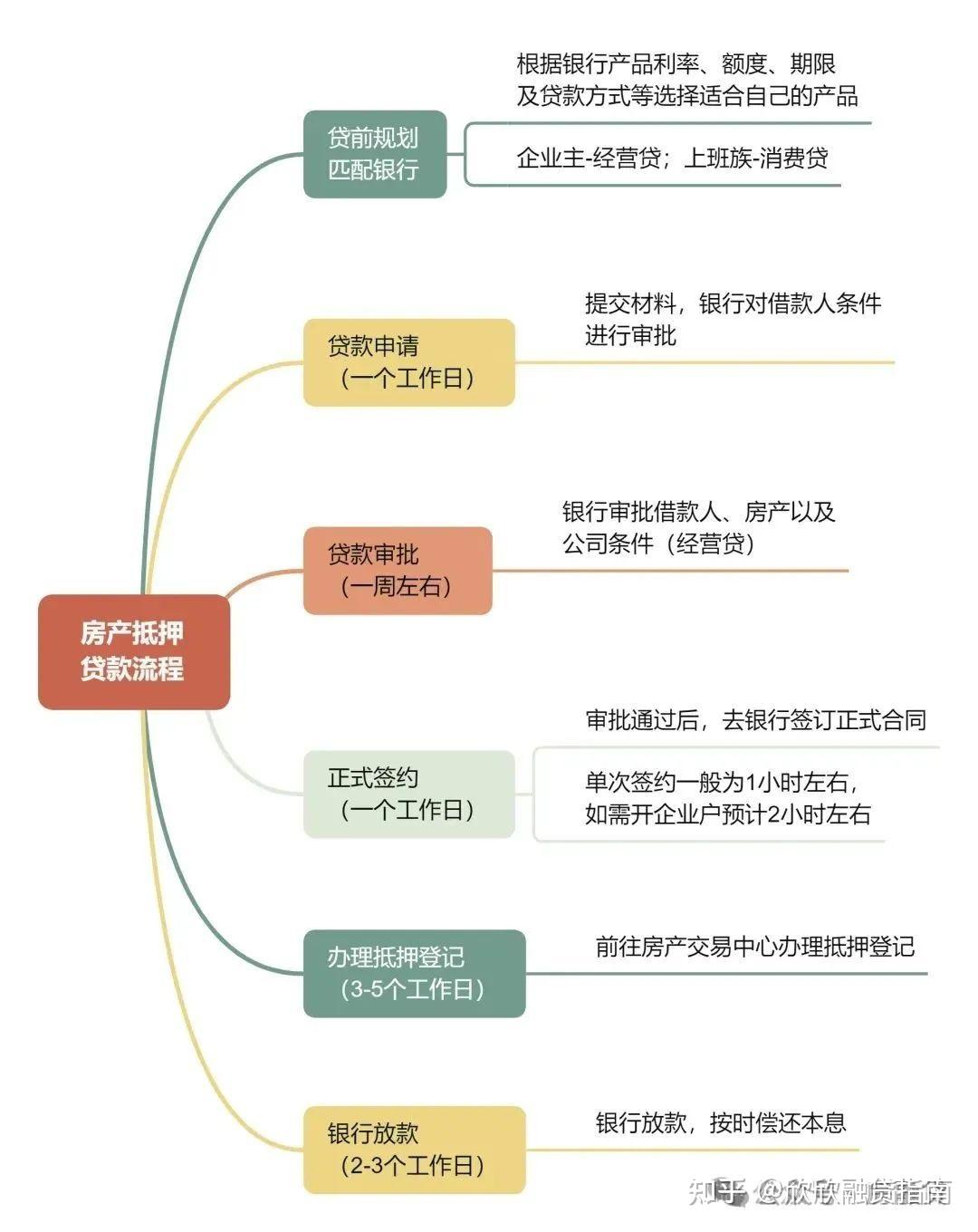

贷款流程如下: