三套按揭房,信用贷信用卡不到30万,为什么申请的贷款全都被拒?现在征信花了,要怎么养才能在银行贷款?

2025-04-28 175坐标上海,专注贷款十余年。

三套按揭房,信用贷信用卡不到30万,为什么申请的贷款全都被拒?现在征信花了,要怎么养才能在银行贷款?

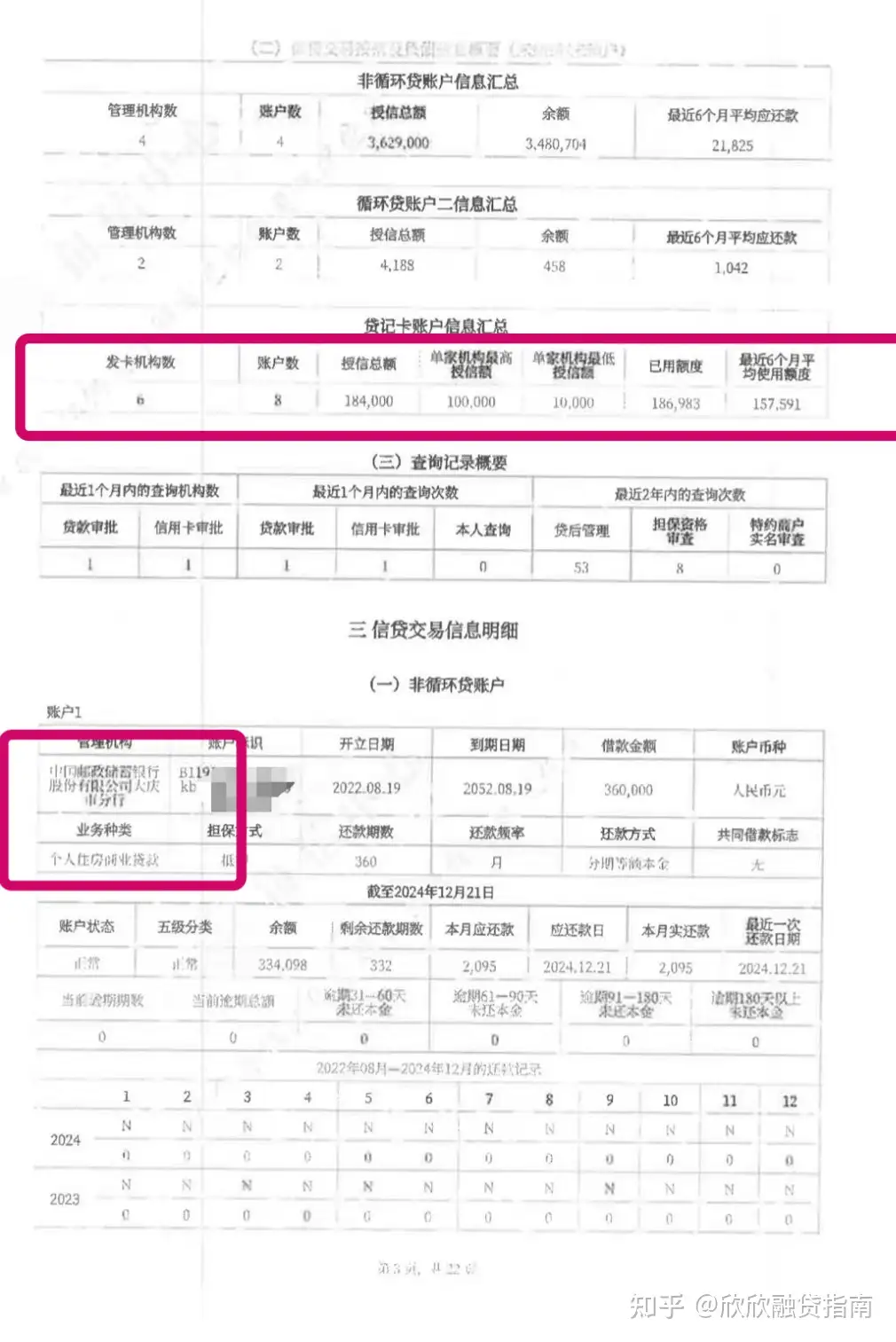

你的信用卡授信总额度184000,但是使用额度却达到了186900,这种情况就属于信用卡使用率过高,大多数贷款的审批标准,是信用卡使用率不超70%,最好不超60%,但是你的信用卡使用率几乎100%,且近半年使用率在80%以上,这一条也是贷款审批里面一个大的减分项。

而且你的三套按揭房都不在一个地方,三套房三个地方,且惠州、成都的房子按揭都还未满1年,居住地不稳定,这种情况下,就增加了银行对你的放贷风险。

另外查询次数过多,2024年11月23日的查询次数达到13次,就这一天的查询次数就超了大部分银行规定的近半年的查询次数。一般多数银行是要求近3个月查询次数不超过6次。

那要想在银行贷款怎么办?

最先主要就是要把信用卡使用率降下去,那些不太重要、不常用的信用卡,能还清就还清,然后把账户注销掉,开具结清证明,至少把资金最好控制在12万以下。最近都不要再查征信了,还有月还款太多,可以把一套按揭房放到家人名下。

等6个月后征信更新了再去申请,现有的贷款不要逾期,其实也可以还清一套按揭房去申请房产抵押,房产抵押有房子做抵押物,对借款人征信要求还比较宽松,目前上海抵押贷利率最低可做到2.25%,要想长期持有,也能做到2.4%-2.65%。

贷款流程也比较简单:

1、贷前规划,匹配银行

在审视好自己的条件之后,就可以开始选择适合的银行贷款产品了,在选择产品时我们主要看利率、额度、贷款期限以及还款方式

还有一些特殊产品,比如有些产品不看流水、有些接受新产证/新公司、有些轻看征信或不限房龄,可针对自己的需求寻找合适的产品。

2、提交材料

在利率额度以及其他情况都满意的情况下,就可以去银行提交申请,交材料了。

①身份证(如已婚则需要提交夫妻双方)②婚姻证明(结婚证/离婚证)③户口本④房产证⑤个人银行流水⑥其他资产证明(房产、车、存款等)⑥营业执照、公司章程⑦公司流水等。

3、银行审批

提交好材料后,银行会开始审批,主要是对借款人个人情况以及抵押物情况进行审批,如是经营贷,公司也要审批。

1、收入是衡量借款人还款来源的一个重要依据,一般要求借款人收入能够单倍覆盖本笔月供。

2、银行一般都会要求借款人提供个人征信情况。如果征信上有信用污点,银行为了规避自身风险,就会提高贷款利率,并且适当降低贷款额度。

3、房产评估值越高,可贷额度也越高,主要影响房产价值的有区域位置,房屋面积、周边设施、房屋装修等。

公司一般要求公司主体成立半年以上,主要看公司流水、纳税以及收支情况。

4、签订合同

银行审批通过之后,在利率额度都满意的情况下,就可以去银行签订合同了,申请到放款的时间根据银行不同,一般的周期为7~20工作日左右,

单次签约一般为1小时左右,如需开企业户预计需要2小时左右,签好合同,就可以办理抵押登记了。

如果是已婚,配偶也需要出面,记得和配偶协调好时间

5、办理抵押登记、银行放款

去房产交易中信办理抵押登记,一般需要到银行及房产交易中心合计1-3次,每家银行情况不同,部分银行可线上抵押无需到房产交易中心办理。

做好这些之后,就等银行放款了,借款人按照合同约定,按时偿还本息。

最后,希望欣欣的文章能给大家帮助!!