资质好,为啥办理银行贷款总是不顺利呢?

2024-12-16 236因为在大家看来的资质好,在银行看来也就一般般,银行需要结合借款人多方面需求来看,看收入,看单位,看公积金缴纳基数,看流水,看房子,看工资,看征信等等。

就拿白户来说,大家是不是以为从来没有贷过款就是好用户,但其实不然,没有贷过款,银行就没法知道还款记录,是否有按时还款等,所以对银行来说,没贷过款不代表好资质。

当然,也不是贷过款没有逾期就是好的,征信是银行必须审批的一部分,切勿盲目的申请贷款或者信用卡,盲目的点击贷款申请或者信用卡申请会增加查询次数。

特别是网贷小贷,很多人每当看到这类广告时总想点进去试一试额度有多少,还有一些人在需要资金时优先点击网贷借款(放款快)大家都知道网贷的利息高,借网贷,银行会认为你缺钱而且资质又不够,所以申请银行贷款时这一点会对你影响特别大。

网贷它也是分多个机构下款的,这些都会在你征信上有所体现,机构数多了,后期想做银行贷款的话更难,使用率不要超过70%,超过了70%,贷款审批时会影响评分,从而影响审批结果。

一般来说,银行着重看的是借款人、抵押物及公司要求(如办理消费贷,不看公司)

一般银行要求父母年纪在65岁以下,只有少部分银行接受65岁以上年龄,但一定不超过70岁。

征信连续逾期不可超过3个月,三个月累计查询次数不超过4次。

一般银行都喜欢房龄在30年以内的房子,少部分银行可接受老房龄,超龄对于借款人的要求会更高,利息会上浮。

房产抵押贷款主要分为经营贷和消费贷,经营贷需要有公司,由公司法人或股东申请,额度最高可做到8000万,贷款年限较长,如果是申请经营贷,就需要提供公司的一系列材料

消费贷主要面向个人,额度一般在100万以内,个别银行可做到300万,平均年限5年左右

以下是二者所需材料:

消费贷款:身份证、七天内详版征信、收入证明、户口本、房产证、婚姻证明、一年明细流水。

经营贷款:身份证、七天内详版征信、户口本、房产证、婚姻证明、营业执照、一年经营流水、上下游合同、公章。

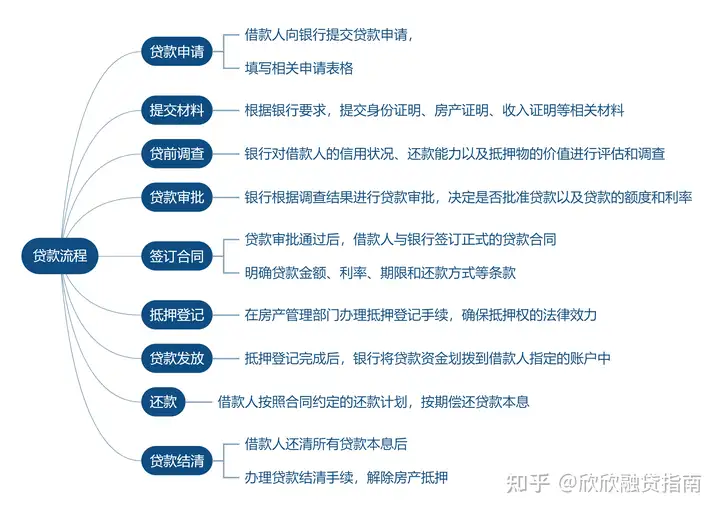

申请流程为: