广州房产抵押贷款,抵押类别和还款方式该如何选择?

2024-12-09 358广州越秀区的楼市近期在房价方面出现了明显的下跌趋势。李先生2018年在广州白云区购买了一处价值560万商品房,但近几年,全国房价明显下跌,他所在小区也不例外。

截至2024年10月,李先生所居住区域的房价普遍下跌了约20%,目前房产估值仅450万左右。

目前急缺现金周转,他本想抓紧卖房,但前段时间广州出台的一系列政策使楼市有一点回暖,他担心卖了不划算,思来想去,还是选择了房产抵押贷款。

最后成功拿到了360万现金,利息也仅2.8%。保留了现有房产,也解决了目前资金短缺问题。

在房产抵押贷款的世界里,了解银行的要求至关重要。以下是一些基本的借款人条件

借款人要求

年龄:银行通常要求借款人父母年龄在65岁以下,极少数银行接受65岁以上,但上限不超过70岁。

婚姻状况:未婚、已婚、离异或单身(需提供单身证明)。

征信:无连续三次逾期记录,近三个月内征信查询次数不超过4次。

公司:成立至少满1年,无公司则无法办理消费贷款。

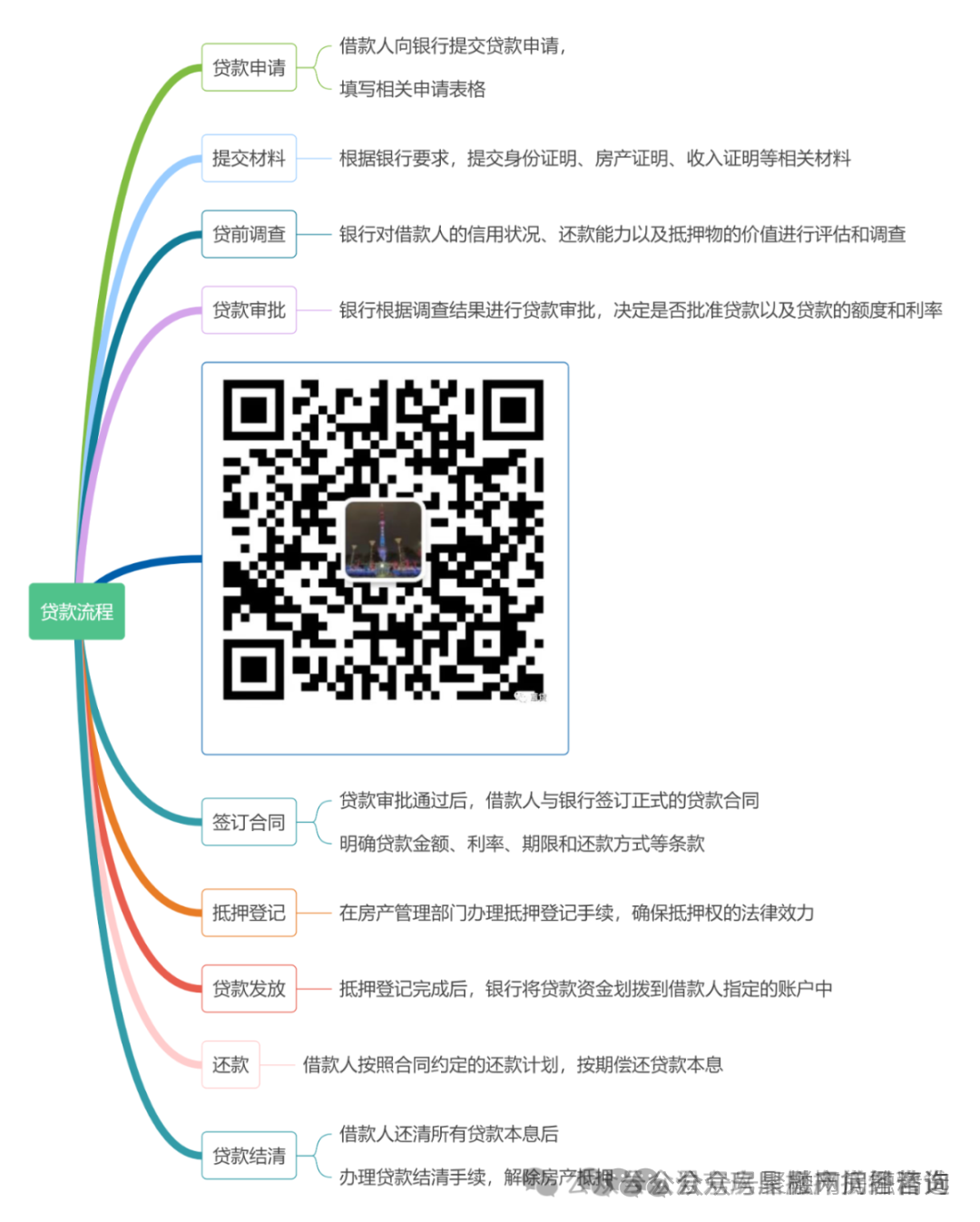

贷款流程

贷款流程涉及诸多细节,从申请到审批,再到放款,每一步都需要精心操作。

抵押贷款类别

一次抵押贷款:首次按揭贷款,抵押利率一般在2.7%-3.5%,额度为房产评估值的7成,部分银行可做到9成。

二次抵押贷款:年利率通常在2.98%-3.8%,额度为房产市场评估价值扣除首次抵押贷款未偿还余额。

银行在审批房产抵押贷款时,主要关注以下方面:

逾期记录

即使存在逾期记录,通过与银行沟通仍有机会解决问题,但可能会影响贷款条件。

查询次数

保持近3个月内查询次数低于4次,以免影响贷款审批。

负债情况

银行会综合考虑借款人的负债和经营收入,即使负债较高,也有可能获得批准。

负面信息

存在法律纠纷的客户通常难以获得贷款,但部分银行会根据具体情况特批。

房产抵押贷款的还款方式多样,包括先息后本、等额本息、等额本金、先息后本和气球贷等。

不同的还款方式适合不同的借款人需求,合理选择还款方式可以帮助借款人更好地规划财务。

①等额本息 借款人每月偿还相同金额的贷款,便于借款人规划财务

②等额本金 每月的还款总额逐月减少,适合收入逐年增加的借款人。

③气球贷款 支付较低的月付款,而在贷款期末需支付一次性的大额本金,适合短期内有较大收入预期的借款人。

④先息后本 前期只偿还利息,本金在贷款的最后期限一次性偿还,适合短期内现金流紧张但预期未来有大笔收入的借款人。

⑤随额随换 灵活性高,借款人可以根据实际情况调整还款计划,减少利息支出。

举报/反馈