首付下跌,LPR利率下调,这个时候适合办理房产抵押贷款吗?

2024-11-11 296LPR利率的下调直接降低了贷款成本,减少了借款人的利息支出,抵押贷款总体负担减轻,提高了资金使用的效率。

首付比例下调,不仅降低了购房门槛,现金支出也减少了,可以可以多留存一些现金以备不时之需。

此外,随着LPR利率的下调,存量房贷利率的调整也使得现有贷款的利率降低,进一步减轻了贷款人的还款压力。

综合来看,当前办理房产抵押不仅可以享受更低的贷款利率和更高的资金使用效率,还能在市场环境更加稳定的情况下,更好地规划个人或企业的财务安排。

办抵押房子还能卖吗?

很多人担心办抵押后房子就不能卖了

其实房子办完抵押后,是可以正常的挂牌拍卖的,不管是抵押经营贷还是抵押消费贷,房子抵押完成后不影响房子出租和自住,不影响房子后续买卖。

只需要在过户前将抵押贷还清,解押后就可以走买卖流程了

抵押贷款利率、材料及流程

一、房产抵押利率额度?

目前上海地区房产一次抵押利率一般为2.4%-3.2%,额度一般为房产评估值的7成,部分银行可做到9成甚至超成。

房产二次抵押年利率一般为2.8%-3.4%;从房产的市场评估价值中扣除第一次抵押贷款的未偿还余额就是二次贷款的额度。

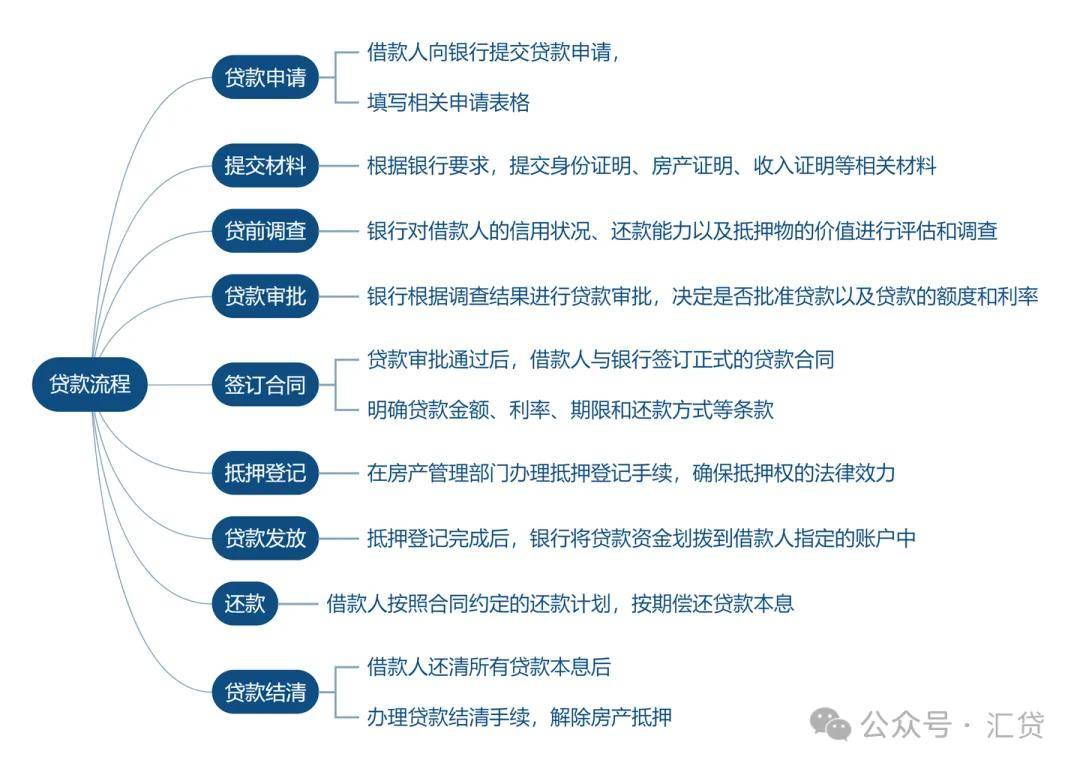

二、贷款流程是什么?

三、办理房抵需要准备哪些材料?

- 个人身份证明(身份证、护照等)

- 房产证明(房产证或相关权属证明文件)

- 收入证明(工资条、税单、银行流水等)

- 征信报告

- 贷款申请表

- 房屋评估报告(部分机构要求)

- 婚姻证明

- 其他由贷款机构要求的文件等。

房抵贷额度?能用来做什么?

房产抵押贷款的额度通常基于房产估值的60%-80%,估值受房屋面积、周边设施及装修等因素影响。

银行在审批贷款时,借款人需提供工资证明和银行流水,月收入为月供的两倍会更容易受到审批,同时可考虑夫妻双方的总收入。

个人征信方面,银行会查看借款人的信用记录,包括连续逾期不超过3个月、三个月内累计查询次数不超过4次等,良好的征信有助于获得更优惠的贷款条件和更高的贷款额度。

大部分人群办理房产抵押贷款主要用于降息转贷、增额转贷及买房

降息转贷即利用当前更低的贷款利率(如低至2.4%)替换原有的高利率贷款(早年利率可能高达4%-6%),以减少利息支出;

增额转贷,适用于那些现有房产按揭贷款余额较低或拥有全款房产的人群,通过申请抵押经营贷款来获取额外资金,用于投资或其他紧急需求;

利用抵押贷款全款购买房产后进行抵押,以享受较低的贷款利率约2.8%左右,并节省相关税费。

办理房产抵押贷款的细节

一般银行都喜欢房龄在30年以内的房子,少部分银行可接受老房龄,但可能对于借款人的要求会更高,利息会上浮。

多数银行要求父母年纪在65岁以下,只有少部分银行接受65岁以上年龄,但一定不超过70岁。

如果一定要父母作为主贷人,则需要让子女做担保。子女作为主贷人,拿父母的房产去抵押,就不受借款人年龄限制。

很多人问没有营业执照能不能办理经营贷款,抵押贷款主要分为经营贷和消费贷,没有营业执照可以选择做消费贷,但消费贷利率一般都在4%左右,没有经营贷划算。

我们可以:

①直接申请抵押消费贷款②办理新营业执照③找直系亲属做借抵不一

抽贷?拒贷?

很多人担心办理抵押时被银行拒贷,或办理成功后被银行抽贷,其实并不用担心。

一家银行拒贷只能说明你不符合这家银行这个产品的要求,但是市面上现在的贷款产品非常丰富,可以多找几家问问,选一个和自己资质最匹配的。

一般抽贷的原因无非两种,资金用途和营业执照。1、贷款的钱主贷人直接去拿去买房刷卡,没有让配偶或家人去刷,资金被监管到了2、本办贷款的时候有营业执照的,但是办了贷款之后没有重视营业执照,把营业执照注销掉了。

其实只要提前规避好,就无需担心这种问题。