一个人去银行贷款,如何判断贷款额度有多少?

2024-08-05 373我们在申请贷款之前,心里都会有一个预估值—自己需要多少资金周转?贷款机构能够给自己多少额度的贷款?

于是很多人在申请贷款之前,都会先在贷款机构查一下额度,现在很多贷款机构都已经接入央行征信系统,每次查额度之前都需要我们授权查个人征信。

这就意味着我们每查一次额度,就会在征信报告上留下一条征信查询记录,如果短期内查询次数过多,会导致征信花,影响贷款申请。

与其去不同贷款机构频繁查询额度,浪费征信查询机会,不如自己先测算一下自己能贷多少额度,具体应该怎么测算自己的贷款额度呢?我们一起来看一下。

目前上海房产抵押贷款年利率一般为2.70%-3.5%,房产二次抵押贷款年利率一般为2.98%-3.45%,成数一般为6-8成,贷款期限1-20年, 期限越短利息越低。

额度一般为房产评估值的6-7成,也有个别银行能做到8成,9成甚至超成。

目前大概成数范围为:

决定贷款额度的因素有哪些?

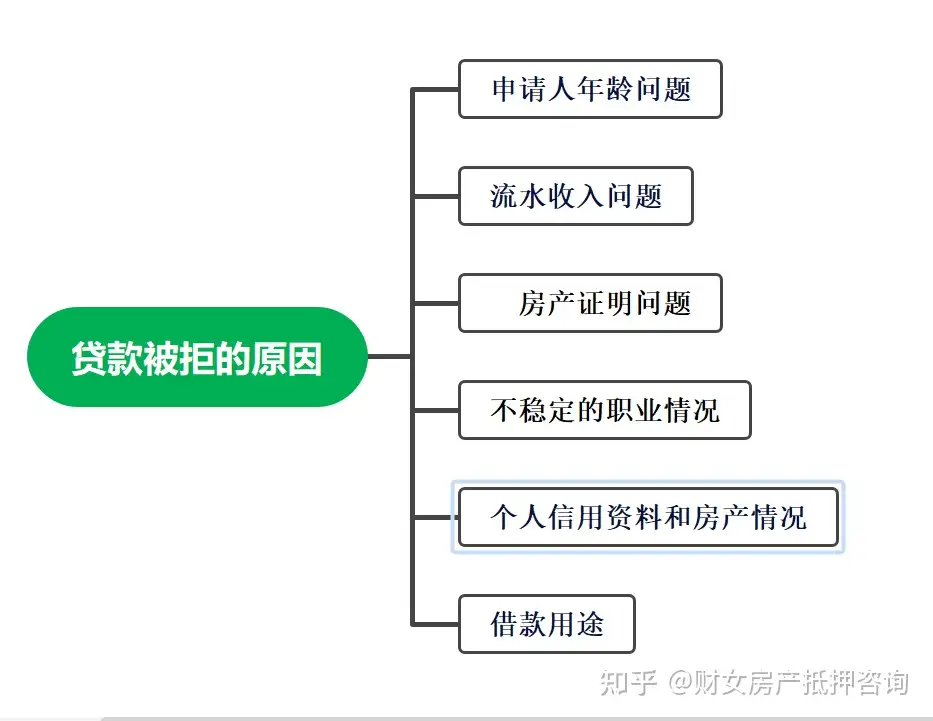

1、个人信用

如果借款人信用良好,那能批的额度就相对比较高;相反,如果借款人的信用记录比较差,征信查询记录过多,出现连续3个月以上或累计6次以上的逾期行为,那么贷款的额度就比较低,甚至是直接被拒贷。

2、还款能力

不管是申请哪类贷款,银行都会审查借款人的还款能力,如果工作不稳定、月收入较低的话,不但贷款额度会受影响,而且很有可能被拒贷。

3、个人资产

虽然信用贷款对借款人的个人资产没有硬性要求,但是如果借款人能提供相应的资产证明,比如房产,车产等,那贷款额度就可以适当的增加。

贷款十大注意事项

1、选择适合的产品

要考虑好是要低利率,还是要长年限,还有营业执照注册时间,征信查询多不多,负债高不高,这些对所能选择的产品也有一定影响。

需结合自身资质和需求,综合匹配适合自己的银行及产品。

2、准备资料

确保所有必要的个人和房产相关文件齐全,包括身份证、户口本、结婚证或离婚证及协议、房产证、租赁合同等

3、确定借款主体

确认是以个人还是公司名义借款,如果以公司名义,那就需要准备相应的经营资料、经营场所、购销合同等。如果以个人名义贷款,则需要准备对应的消费用途资料。

4、垫资过桥

如果房产已有贷款且无法自行偿还,可能需要垫资过桥。了解过桥资金的利率、时间和流程,尽量缩短过桥时间以减少成本。

5、贷款用途

确保贷款用途符合银行规定,避免申请时因用途不当被拒贷或者放款后未注意用途流向导致抽贷。

6、转账限额

确认银行卡的转账限额,必要时开通大额转账功能,避免因限额问题影响资金使用。

7、第三方收款人

房产抵押贷款通常采取的是受托支付,即银行受你的委托帮你支付用途合同里边所需要的款项,需要第三方账户收款的话,需确保第三方的可靠性。

8、方案确认

贷款批准后,及时与银行确认贷款的具体条款,包括额度、利息、还款方式、年限等。

9、避免资金回流

贷款放款后,避免资金直接或间接回流给借款人,避免资金回流。

10、避免抽贷

避免资金直接用于股市、楼市或直接还其他贷款,这可能会被银行监测到并要求提前还款。一般贷款被拒的原因有:

11、按时还款保持良好的信用记录,及时还款,避免逾期。

最后,希望财女的文章能给大家帮助!!