北京抵押消费贷:利率3.04%起,额度70万;

2024-07-05 391

来源公众号:聚融网房融咨询

北京房产抵押市场的发展受房地产市场调控,政策调整、经济形势、及政策扶持的影响,呈现一片良好态势。

我们的粉丝朱先生特来咨询小融相关事项,经了解,朱先生想要办理消费贷款,小融给他推荐了一款利率3.04%,额度70万的产品。

下面,小融也来为大家介绍一下这款产品吧!!

一、产品图

利率3.04%,审批宽松,无需公司即可申请!!

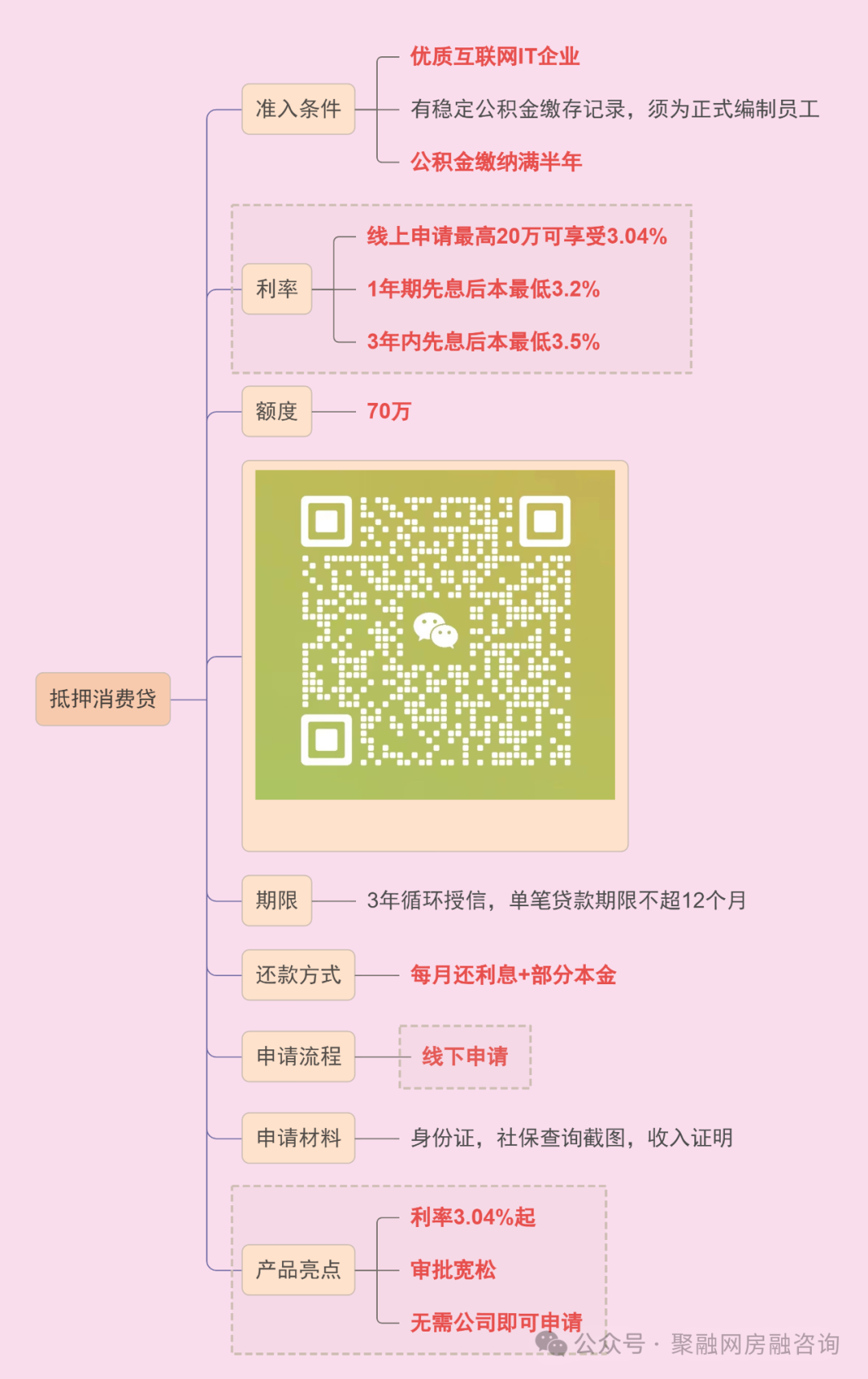

准入条件

1.优质互联网IT企业

2.有稳定公积金缴存记录,须为正式编制员工,公积金缴纳满半年

利率

线上申请最高20万可享受3.04%;1年期先息后本最低3.2%;3年内先息后本最低3.5%

额度:最高70万

期限:3年循环授信,单笔贷款期限不超12个月

还款方式:每月还利息+部分本金

申请材料:身份证,社保查询截图,收入证明

申请流程:线下申请

四、房抵贷适合哪些人群?

①额度需求较大的群体

相比于信用贷款,房产抵押贷款的额度更高。一般可以获得房产评估价值的70%-80%作为贷款额度。房产价值足够高,额度甚至可达上千万,这对于需求周转金额较高的借款人来说非常合适。

②想要低息贷款的群体

由于房抵贷是以房产作为抵押物,银行等贷款机构的风险相对较小,因此愿意给借款人提供更低的利率。

目前上海房产抵押贷款年利率一般为2.7%-3.5%,房产二次抵押贷款年利率一般为2.98%-3.45%,如果你想做低息贷款,那么房抵贷是明智的选择。

③想要较长还款周期的群体

信用贷款的期限大部分是1-5年。而房抵贷可申请1-20年,部分银行甚至可以做到30年。

如果你希望贷款年限长一些,以减轻还款压力,那房抵贷是不错的选择。

④征信有瑕疵的群体

由于抵押物的加持,贷款机构的风险相对较低,因此对于征信记录稍有瑕疵的人群相对友好。

比如有人喜欢乱点贷款申请或者信用卡申请,导致征信花了,申请信用贷无法通过,此时可以考虑房抵贷。

⑤有债务优化需求的群体

房抵贷兼备利息低、额度高、还款灵活、年限长等诸多特点,非常适合做债务优化。

把已有的高息、多笔小额、年限短、额度低、月还款高的债务置换为一笔房抵贷款,以此减少利息,提高现金流,减轻月供压力。

五、办理抵押贷款需要从哪入手?

很多人在办理抵押贷款都不知如何选择,那下面小融就从,利率,额度,年限,审批要素,还款方式,贷款管理这几块为大家做一个详细讲解。

以上就是小融今天要分享的关于房产抵押贷款产品的内容了,非常感谢您的耐心阅读!我衷心希望这篇文章能为您在选择合适的银行抵押贷款产品时提供一些实用的参考和指导,如果问题可随时联系小融。

二、产品亮点

三、产品细则

利率

产品利率要低,这也是大家在贷款时最关心的内容,当然利息是能低则低

ps:目前上海房产抵押贷款年利率一般为2.7%-3.5%,房产二次抵押贷款年利率一般为2.98%-3.45%

贷款额度

同样价值1000万的房,有人能贷到800万,有人却只能贷到550万,这时候就要考虑贷款额度成数了

ps:贷款额度一般为房产评估值的6-7成,个别银行能做到9成甚至超成。

贷款年限

贷款年限一般为1-20年,根据个人资金周转需求,综合比较,审慎决定贷款期限。

3年借款期限与10年的借款期限,虽然10年的借款总利息较高,但如果在3年内无法还清全部借款,就需要办理过桥业务,那么你的实际成本就会增加,

审批

充分了解该行的进件标准情况,例如有些银行对流水、征信有所要求

要求流水是贷款额的2倍或覆盖,征信2个月查询不超过3次等,这就把很多申请者拒之门外了。

在选择产品时,一定要看自己的条件能不能符合条件,一味死磕只会浪费时间。

流程

银行抵押业务办理时间一般是7-20个工作日,需提前规划好时间。

ps:在办理抵押贷款的时候,抵押人和借款人通常需出面1--3次,需提前协调好出面时间。

还款方式

要考虑该行产品的还款方式是否灵活,是否能随借随还,无还本续贷等,这是为了能使资金使用更灵活,达到资金使用最大化,产生最大化效益。

贷后管理

贷后越简单越好,在使用资金达到一年到三年左右,一般会涉及到续贷环节,为了避免造成更多困扰,一开始就需了解清楚该行续贷的条件、资料以及流程情况。

ps:尽量选择好续贷的银行,避免资金使用受阻。