二次抵押房产不还清还可以继续贷么?可以贷款多少?

2024-01-22 506如果你说的是三次抵押的话,那可能不太行,如果是二次抵押的,那是可以的,贷款从房产的市场评估价值中扣除第一次抵押贷款的未偿还余额就是二次贷款的额度。那下面悠悠就着重讲一下房产二次抵押。

一、二次抵押申请资料

材料准备:

①个人资料:

- 身份证明(身份证、户口簿)。

- 婚姻状况证明(结婚证或离婚证)。

- 收入证明(工资条、银行流水、税单)。

- 个人征信报告。

②企业资料:

- 企业法人证明(营业执照副本、组织机构代码证)。

- 公司财务报表和银行账户流水。

- 公司章程和股东会决议。

③房产抵押资料:

- 房产证和土地使用证。

- 房产评估报告。

- 房屋状态证明(确保无其他抵押或贷款)。

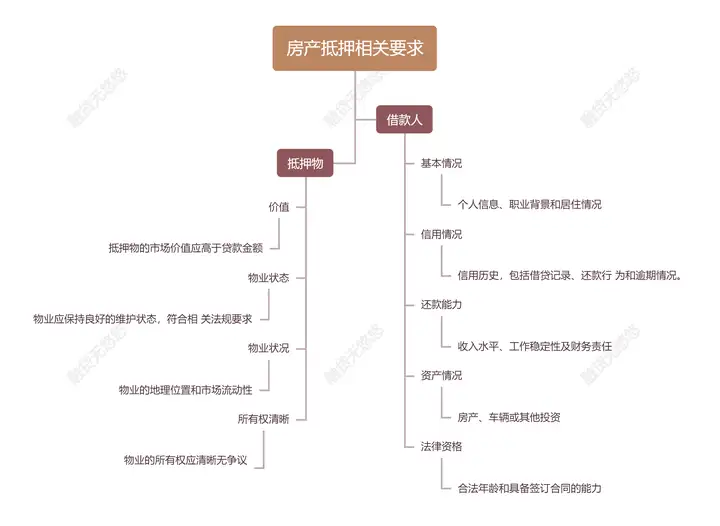

二、相关要求

二次抵押贷款一定要确保房子有余值可贷。

三、额度利率

房产二次抵押贷款年利率一般为3.4%-6%;从房产的市场评估价值中扣除第一次抵押贷款的未偿还余额就是二次贷款的额度

四、影响抵押贷款额度的因素

房产类型: 商品住宅、商铺、写字楼、工业厂房等抵押额度有所不同。

房产评估值: 影响最大的因素之一,受房屋类型、朝向、位置、建成年代、楼层等多方面因素影响。

借款人资产: 单一房产或多处房产均有不同的贷款额度规定,个人收入水平也是考虑因素之一。

公司情况: 公司需成立满一年,有良好的经营状况,提供相关材料如营业执照、公司章程、流水等。

五、贷款流程

①:银行面签和产品了解

借款人在考虑按揭转抵押时,首先需要与新银行进行面签,详细了解新的贷款产品,包括利率、额度、贷款年限等方面的具体情况。这一步是为了确保新的抵押贷款能够满足借款人的需求,例如降低利率、提高额度或延长贷款年限。

②:提交贷款申请

在选择了新的贷款产品后,借款人需要向新银行提交抵押贷款申请。这包括个人信息、公司信息、房产证明文件、购房合同等。

③:房产评估及抵押物准备

银行会对借款人的房产进行评估,以确定抵押物的价值。借款人需要确保房产的权属清晰,没有产权纠纷,并提供相关的房产证明文件。同时,需要确保房屋的基本状态良好。

④:贷款审批

银行会进行贷款审批,综合考虑借款人的信用、房产价值、还款能力等因素。在初审通过后,可能需要进行终审,这时候银行可能会提出一些额外的要求,例如补充材料。

⑤:签署新的借款和抵押合同

一旦贷款审批通过,银行会与借款人签署新的借款合同和抵押合同。这些文件详细规定了贷款的利率、还款方式、还款期限等条款,同时确认了房产的抵押权。

⑥:过户和抵押登记

在签署完合同后,需要进行过户手续,将房产的所有权转移到新的银行名下。同时,银行会办理新的抵押登记手续,确保新贷款的抵押权能够得以确认。

⑦:原有贷款结清

在新的抵押贷款生效之前,借款人需要结清原有的按揭贷款。这可需要使用自有资金或者过桥资金进行支付。

⑧:新贷款发放

一旦原有贷款结清,新的抵押贷款就会由新银行发放。资金可能会直接划入售房人的账户,也可能通过其他方式进行支付。

最后,希望悠悠的这篇文章能给你帮助!!!