哪些原因会影响银行贷款的审批进度?

2024-01-18 404

来源:知乎融贷无悠悠

一般来说,材料不全,流程不清,还有借款人或抵押物没有达到银行要求这几块最容易影响银行审批速度,那下面悠悠就来讲一下房产抵押这几块,希望对你有所帮助!!!

一、申请材料

- 身份证明:身份证、户口簿。

- 收入证明:工资条、税单、收入证明信、营业执照及财务报表(自雇者)。

- 信用报告:信用评估报告。

- 房产证明:房产证、土地使用证、房产估价报告(如需)。

- 贷款申请表:银行表格。

- 抵押文件:抵押合同。

- 财务状况证明:银行流水账单、资产负债表。

- 婚姻状况证明(如适用):结婚证或离婚证明。

- 其他:房屋买卖合同、房屋保险单、改建批准文件(如适用)。

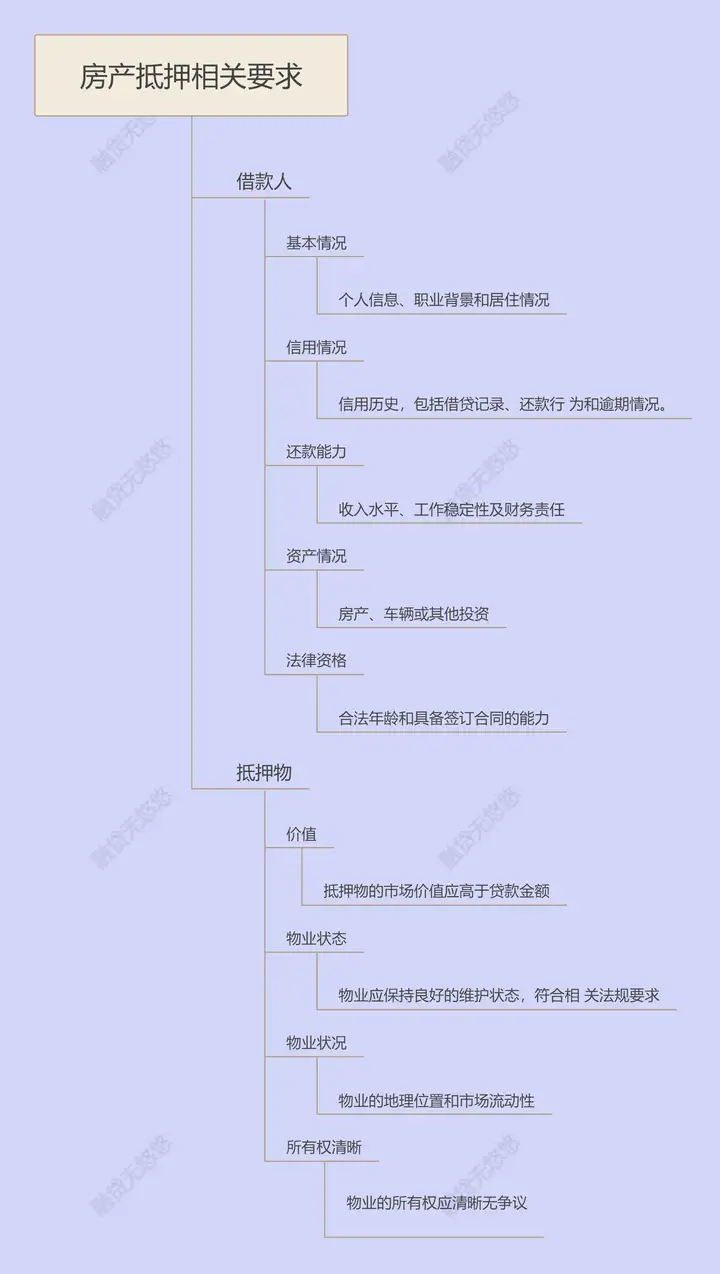

二、相关要求

三、贷款流程

1、资料准备: 准备相关的房产证明、个人信用报告等。

2、银行选择: 选择合适的银行并提交贷款申请。

3、评估审批: 银行将对房产进行评估,并审核借款人的资格。

4、签订合同: 审批通过后,与银行签订贷款合同。

5、办理抵押登记: 完成相关的法律手续,如抵押登记等。

6、放款: 完成所有手续后,银行放款。

四、个人征信养成

- 按时还款:确保信用卡、贷款等按时还款是维护良好信用记录的关键。逾期还款会对你的信用评分产生负面影响。

- 保持信用记录:长期且稳定的信用记录有助于提高你的信用评分。即使你不需要借款,保持一个或几个信用卡账户,定期使用并及时偿还,可以建立良好的信用历史。

- 信用利用率低:保持较低的信用卡余额。信用利用率是指你所使用的信用额度与总信用额度的比例。通常建议保持这一比例在30%以下。

- 减少债务:减少你的总债务量可以提高你的信用评分。这包括减少信用卡债务、个人贷款等。

- 避免频繁查询信用:每当你申请新的信用卡或贷款时,债权人会进行信用查询,这可能会暂时降低你的信用评分。避免频繁申请新的信用账户。